本年4月より、FIP制度が施行されておりますが、現時点では実質的に既存FIT電源からの移行のみがFIP電源の対象となっており、その運用は6月下旬頃からを予定されております(下記URLの最終頁「2022年度FIP制度施行に向けたスケジュール(イメージ)」を参照)。www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/dl/fip_2020/fip_document02.pdf

これに伴い、先日、東芝エネルギーシステム社がFIP制度を適用したサービスの電力需給契約を締結されたと発表されましたが、2022年夏を目途に同発電所(九州エリア)の運開、2023年初頭までにFIP制度適用開始という内容でした。

https://www.global.toshiba/jp/news/energy/2022/05/news-20220517-02.html

発電所規模も450kWですので、一気呵成にFIP導入を進めるというよりも状況を見ながら先ずは試運転といった印象を受けます。これは、先月、本メールニュースでもお伝えした通り、市場高騰の継続とそのボラティリティの大きさが影響しているようにも感じられます。

また、新インバランス制度も本年4月から運用開始されています。旧インバランス制度では、システムプライスを基準としてエリア毎に補正を掛けていましたが、新制度ではエリア毎の需給調整市場の価格がダイレクトに反映されますので、各エリアの電源構成が価格に影響を及ぼします。

短期(4月のみ)の評価ではありますが、新インバランス制度下における日中帯のインバランス価格では、九州がもっとも安定しており、東に向かうにつれボラティリティが増加、東京エリアをピークにその差が歴然と現れています。少なくとも、4月の1カ月のみで言えば、端境期にもかかわらず、過去に比べ中部エリア以東はインバランスリスクがかなり大きくなっていると言えそうです。上記で九州エリアの電源を選択されたのは、そのような背景を考慮されているのかもしれません。

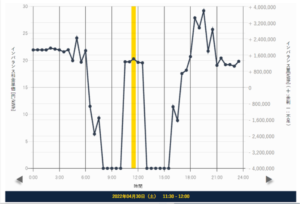

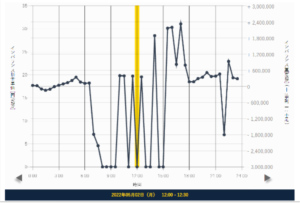

下図はインバランス料金情報公表ウェブサイトからGW中の4月30日と5月2日における東京エリアのインバランス料金価格を抜粋したものです。いずれも前日市場の日中帯はほぼ0.01円/kWhに張り付いていたにもかかわらず、インバランス料金は高いボラティリティが示されています。

ただし、洋上風力の大量導入や原発の再稼働など、東日本エリアだけでも中長期的な変動要素が数多くあります。また、国際的な資源価格の動向や日本の購買力などもこれら電力価格に影響を及ぼすことから、情報収集/整理と多面的な評価がより重要性を増していくと考えられます。